传统的“金九”落下帷幕,成色并未有扭转,市场依旧低速进行。但市场产品层面带来的“进阶”,“搅动”市场成交,如中欧金茂锦棠、青特璟云等凭借产品优势的吸引,首开取得“火热”战绩,带来了局部热点。

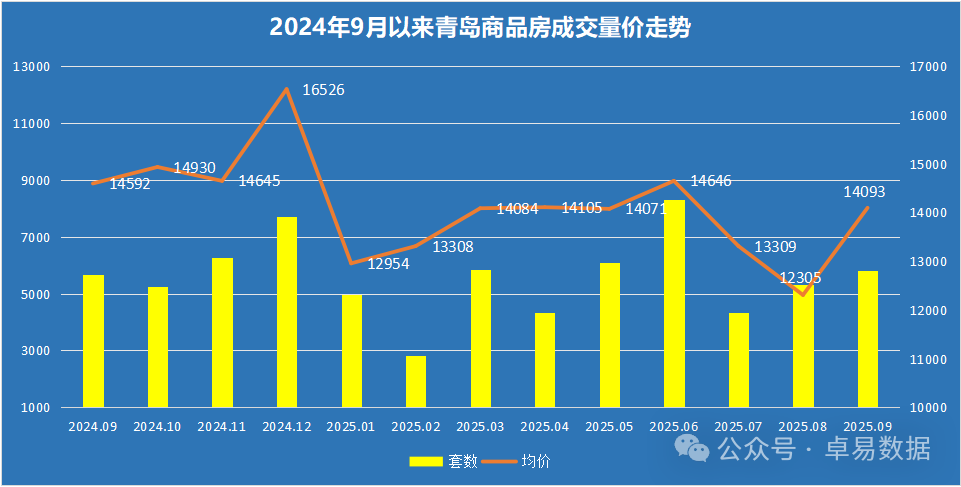

据卓易数据统计,青岛9月新房成交5817套,成交建面74.48万㎡,成交总金额10.50亿,套面金环比8月分别“上涨”11.97%、12.39%、28.78%;套、面、金同比去年分别上涨12.65%、17.56%、12.78%。

其中9月新建住宅成交4063套,环比上涨15.33%,均价15902元/㎡,从走势来看上月价格上涨幅度较大,由于主城项目高占比的成交结构造成的。

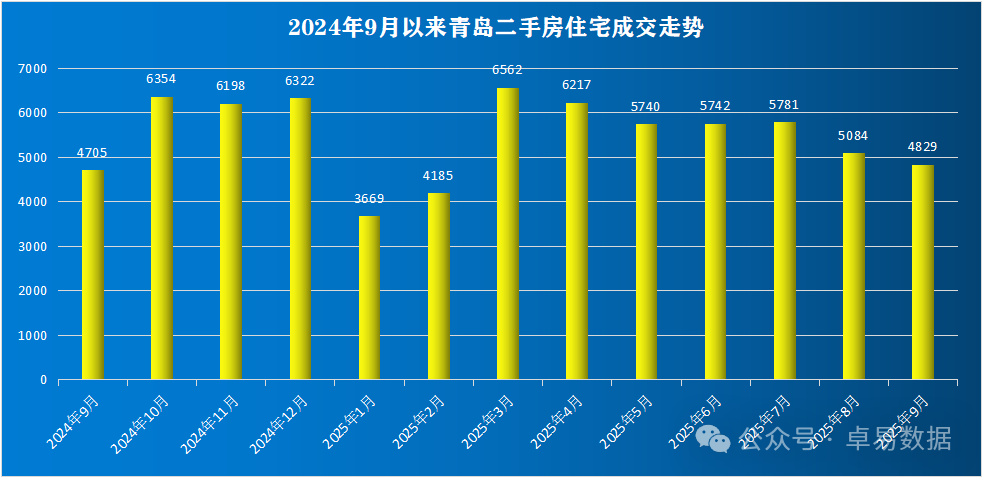

2025年截至到9月,青岛新建商品房签约47825套(退房已剔除,以下同),成交600.08万㎡,成交总价825.94亿;签约套数、面积和签约金额同比去年下降4.64%、3.39%和5.04%;二手房成交套50584套(住宅47809套),二手房交易量与新房基本持平。青岛新房、二手房2025年1-9月合计成交约9.8万套。

二手房层面:二手房3月成交量达到巅峰,此后是小幅下跌的态势。价格方面,从去年9月以后收窄,但时间带来的叠加效果,整体跌幅依旧不小。

土地市场方面,市北CBD元鼎地块被中海摘得,市北CBD久违地有了新项目,据悉将于明年上市;崂山王家村“插花地”和东李郑庄56号也分别公示出让,郑庄地块将在下个月成交。

各区商品房成交情况

(去化周期已去除死库存)

全市住宅去化周期为20个月,去化周期最短的为老四方仅12个月。虽然老四方项目多,但地缘客户厚度够,客户价格敏感而项目价格策略灵活,整体去化尚可,诞生多个流速盘,流速不错的有中海寰宇时代、青岛滨海国际中心、保利和颂、国信和悦、通合启章,而保利和中海的2个项目进入尾声。

热点板块李沧东部在售楼盘10个左右,此板块内世园金茂府凭借7.84亿成为李沧区的销冠,新推出的四代产品璞逸世园,是目前金茂最高端的产品系,与在地自然资源结合,出了“狠活”,示范区和270㎡的样板间已经开放,是今年青岛楼市的“不得不看的项目”。

值得注意:东李告一段落的激烈竞争市场即将重现,森林公园万科操盘的组团控规调整出10万㎡宅地,年前也会上市;青特拿下2宗低密用地,最先动工的70号地块案名为青特璟誉进度也在加快,郑庄56号地块将在下个月成交;老项目万竹云峰被远洋代建目前尚未有新进展。

李沧东部和老四方由于价格的变动,去年下半年后出现明显的客群交叉,但随着客户间的需求侧重点不一致,客户又出现分化,老四方重视功能性、东李重视舒适性。

前9个月西海岸成交12175套,占全市约25%,全市占比下降。融创维多利亚湾8.81亿、金沙滩壹号6.56亿、君汇6.49亿、保利青铁和著理想地5.96亿、融创影都学府5.84亿。

城阳区(含高新区)成交8901套,其中金茂中欧国际城8.5亿(其青岛中学北新地块中欧金茂锦棠,9月27日开盘,这是今年目前为止最乐观的开盘)、青特滨湖国际7.16亿、星河湾7亿、中欧青特滨江国际4.82亿、中欧青特滨江悦4.81亿。

即墨区网签6192套,多是集中签约,金隅金玉府4.79亿、鲁商学府3.99亿、中冶德贤公馆3.37亿、金海岸花园3.17亿、即墨万达广场2.50亿。

青岛的刚需端收缩,部分纯刚性需求被二手房和配售型保障房满足;刚改、改善和置换需求增长。

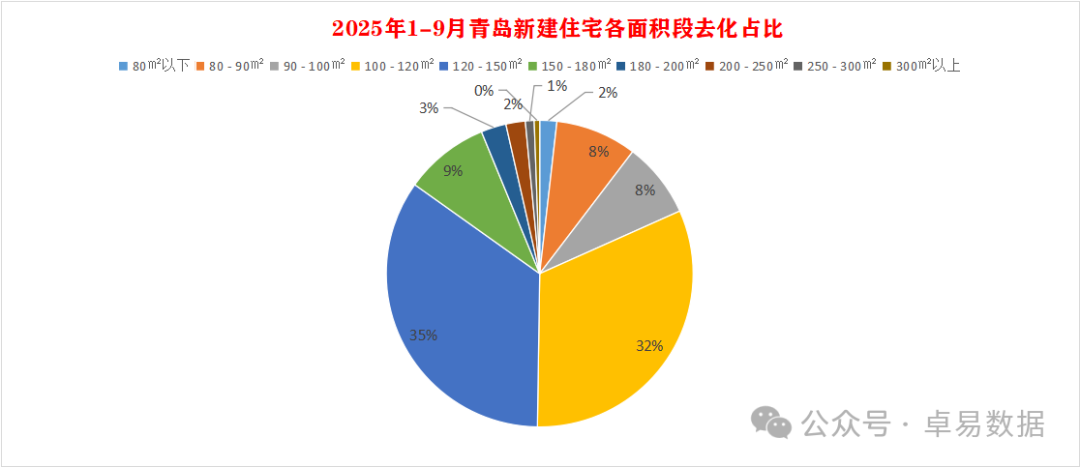

2025年1-9月的商品住宅去化中,面积成交结构中,100㎡以下的占比约17%,100-120㎡面积段成交最多占比35%,与120-150㎡两个面积段加起来约67%,青岛完全的改善市场。

改善型产品为市场支撑,越来越卷品质及产品的创新,改善型产品的增配明显,会所、高赠送等逐渐成为标配。刚需和刚改客户价格敏感,产品以降低价格门槛为主,毛坯、控面积段,比如老四方西部一些项目。

改善产品开始卷“四代宅”,如世园金茂府新地块标准进阶的璞逸世园,产品规避了四代宅的隐私、采光等劣势;崂山王家村地王柏悦府、王家村君一新地块据悉为四代宅,下半年开盘的海信金沙滩推出了部分四代宅产品试水。

房企排行

海信地产第一,签约金额75.91亿,网签34.21万㎡。其中海信璟悦10.16亿、

海信君玺10.13亿、海信海德山庄8.55亿、海信安纳4.68亿、海信臻悦4.1亿、海信悦澜山3.9亿,此外还有海信学府里、海信城、海信君澜、海信君悦以及海信城成交也不错。

银丰地产第二,签约36.24亿,签约面积7.32万㎡。业绩主要来源于银丰玖玺城29.08亿、银丰玖玺臺4.67亿等。银丰玖玺城三期预计年底前也将推出,据悉产品进行了明显的升级和增配。

中国金茂签约28.72亿。主要来自大云谷·崂山金茂府8.72亿、金茂中欧国际城8.5亿、世园金茂府7.84亿等。值得注意的是9月底金茂两个新推出的项目,世园会景区内的璞逸世园、高新区中欧金茂锦棠,是青岛楼市产品力的“引领先驱”,打造门面作品;中欧金茂锦棠售楼处尚未正式亮相,9月27日集中开盘成交100套 ,在无售楼处、无样板间的情况下取得如此成绩是高新区楼市当之无愧的“领跑者”。

【权益榜】

本榜单是根据卓易数据的独立研究,将青岛所有可售项目按照工商注册股权逐一进行权益拆分,剔除重复并表、重复计算的统计方法,展现一个客观的房企商品房销售权益“战绩”,更能清楚一家房企的实际业绩,更好的用于课题研究和监测。

房企股权结构在如今的市场下是动态变化的,重新梳理了各大房企项目股权的变动,重新排出权益榜TOP10。

权益榜TOP10中除了银丰、融创和金茂均为本土房企。

海信地产66.2亿,作为本土头部房企的海信独立开发项目多,少数的合作项目中也占有绝对控股权,主要来源于崂山的几个项目。

银丰地产第二名33.75亿,来源于银丰玖玺城和银丰玖玺臺两个项目。

君一控股第三名,主要来源于崂山的海尚府项目。

新建住宅单盘排行

在新建住宅市场中,TOP5有四个位于崂山,崂山市场份额提升明显。2025年前9个月第一的银丰玖玺城签约20.98亿;第二的越秀青铁和樾府12.49亿;第三的中海寰宇时代10.45亿。

商办单盘排行

商办市场中,第一的银丰玖玺城8.10亿、滨海国际花园6.61亿、山东港口航运金融中心5.72亿。

特别说明:

1,统计时间:2025.1.01-2025.9.29;

2,本榜单统计口径签约备案,不包含退房;

3,商品房包含商品住宅,公寓,办公和商业,不包含保障房;

4,商办包含公寓,办公和商业;

5,本文数据来源于青岛房地产数据收集整理,仅供参考。

来源:卓易数据

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心

海外·旅居

海外·旅居

产业

产业