2025年青岛楼市的下半场在8月迎来预热,多个热点项目或开盘或进入开盘造势期,9月预计多个新项目开盘。

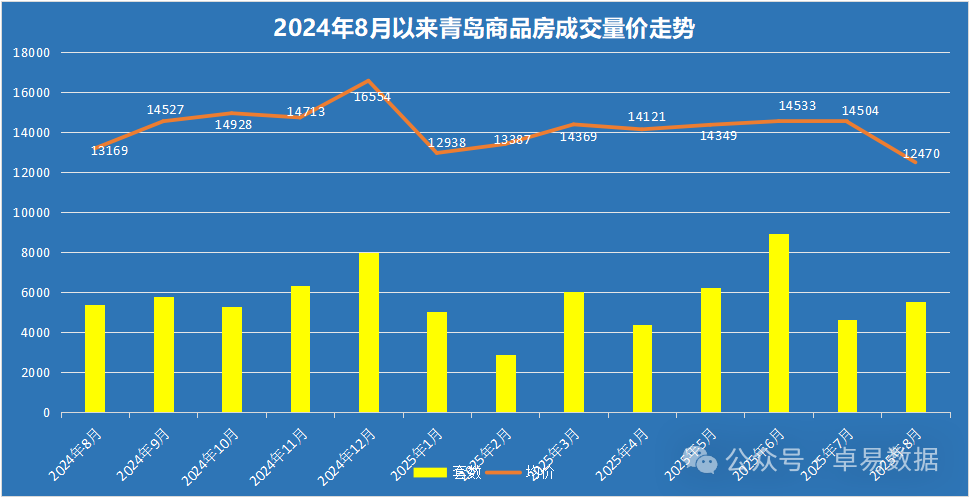

据卓易数据统计,青岛8月新房成交5503套,成交建面70.08万㎡,成交总金额87.38亿,套面金环比7月分别“上涨”20.02%、17.05%、3.16%;套、面同比去年分别微涨2.78%、1.56%,成交总金额同比去年下跌3.04%。

其中8月新建住宅成交4454套,环比上涨30.2%,均价12714元/㎡,从走势来看上月价格下降明显,由于近郊高占比的结构性成交造成的。

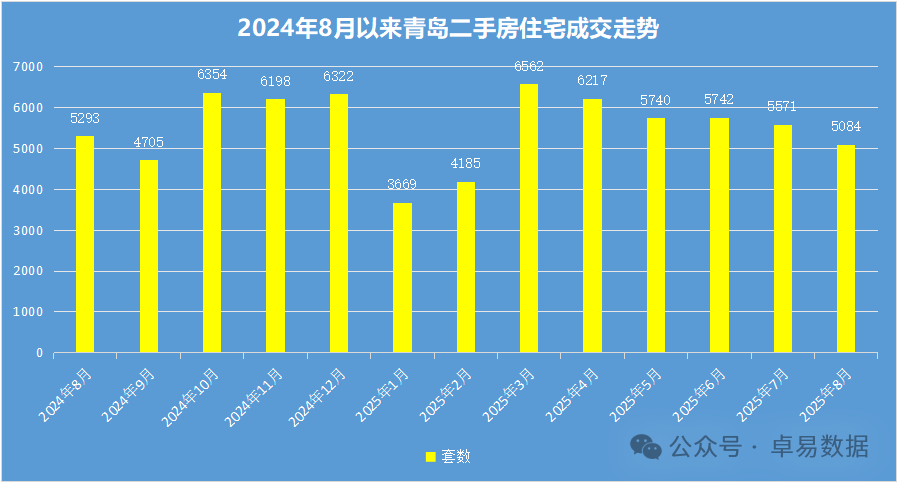

2025年截至到8月,青岛新建商品房签约43471套(退房已剔除,以下同),成交546.29万㎡,成交总价759.87亿;签约套数、面积和签约金额同比去年下降3.98%、2.52%和2.7%;二手房成交套45605套(住宅42980套),二手房交易量超过新房。青岛新房、二手房2025年1-8月合计成交约8.9万套。

二手房层面:二手房热度持续,开年春节期间常规性冷淡,在春节过后成交量迅速回来,3月达到巅峰,4月市场热度持续性减弱。去年9月以后降价幅度减少,但“温水煮青蛙”式的下跌叠加,拉长周期来看总体跌幅依旧不小,大多房子价格回到2016年左右。

土地市场方面,市北CBD元鼎地块8月挂牌将在9月12日拍卖,西海岸7宗住宅也入市,值得注意的是市南百安居地块也发布控规调整,意味着距离挂牌不远了。

各区商品房成交情况

(去化周期已去除死库存)

全市住宅去化周期不断下降目前为19个月,去化周期最短的为老四方仅12个月。虽然老四方项目多,但地缘客户厚度够,加上价格策略灵活,整体去化也快,诞生多个流速盘,高峰期有项目月流速达七八十套。流速比较不错的有中海寰宇时代、中铁诺德青樾湾、青岛滨海国际中心、保利和颂以及新开盘的国信和悦。

热点板块李沧东部在售楼盘10个左右,此板块内世园金茂府凭借7.25亿成为李沧区的销冠,新地块将推出迭代的四代产品璞逸世园,计划中旬示范区开放,是目前金茂最高端的产品系,与在地生态资源结合,这将是下半年青岛楼市的“关键先生”。

值得注意:东李告一段落的激烈竞争市场即将重现,森林公园万科操盘的组团控规调整出10万㎡宅地,年前也会上市;青特拿下2宗低密用地,最先动工的70号地块案名为青特璟誉进度也在加快;老项目万竹云峰被远洋代建目前尚未有新进展。

李沧东部和老四方由于价格的变动,去年下半年后出现明显的客群交叉,但随着客户间的需求侧重点不一致,客户又出现分化。

前8个月西海岸成交10867套,占全市约25%,全市占比下降。融创维多利亚湾8.48亿、金沙滩壹号6.56亿、融创影都学府5.84亿、保利青铁和著理想地5.75亿、瑞源名嘉荷府5.25亿。

城阳区(含高新区)成交8001套,其中星河湾8.32亿、金茂中欧国际城7.88亿(其青岛中学北新地块中欧金茂锦棠,预计月底将开盘)、青特滨湖国际6.21亿、中巍白云山居5.62亿、中欧青特滨江悦4.38亿。

即墨区网签5920套,多是集中签约,金隅金玉府4.63亿、鲁商学府3.97亿、金海岸花园3.17亿、中冶德贤公馆2.89亿、即墨万达广场2.49亿。

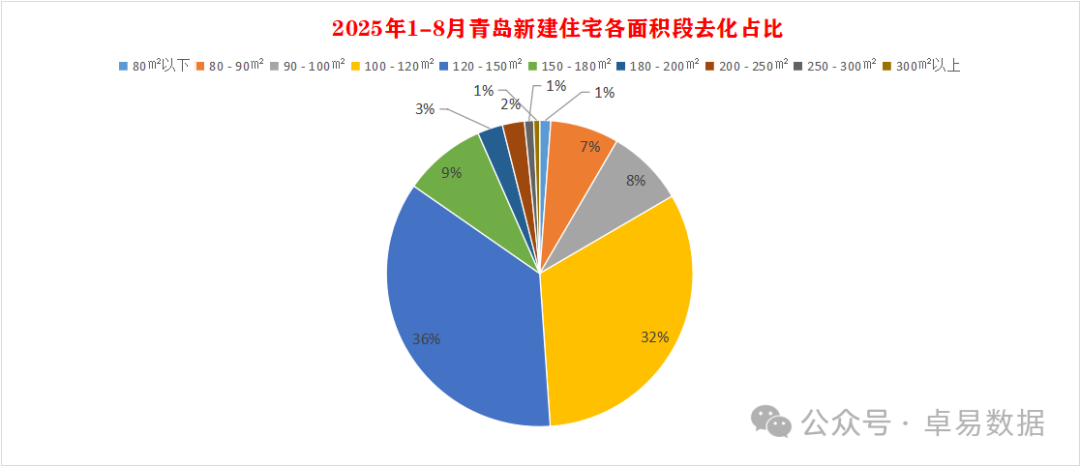

青岛的刚需端收缩,刚改、改善和置换需求增长,同时部分纯刚性需求被二手房和配售型保障房满足。2025年1-8的商品住宅去化中,面积成交结构中,100㎡以下的占比约17%,100-120㎡面积段成交最多占比36%,与120-150㎡两个面积段加起来约68%,青岛完全的改善市场。

改善型产品为市场支撑,越来越卷品质及产品的创新,改善型产品的增配明显,会所、高赠送等逐渐成为标配。刚需和刚改客户价格敏感,产品以降低价格门槛为主,毛坯、控面积段,比如老四方西部一些项目。

改善产品开始卷“四代宅”,如世园金茂府新地块璞逸世园、高新区金茂新地块中欧金茂锦棠、崂山王家村地王柏悦府、王家村君一新地块据悉为四代宅,以及上个月开盘的海信金沙滩推出了部分四代宅产品。

房企排行

海信地产第一,签约金额75.70亿,网签32.59万㎡。其中海信臻悦12.64亿、海信君玺10.57亿、海信璟悦9.70亿、海信海德山庄8.06亿、海信悦澜山3.18亿,此外还有海信学府里、海信城、海信君澜、海信君悦以及海信城都超过2亿。

银丰地产第二,签约34.09亿,签约面积6.8万㎡。业绩主要来源于银丰玖玺城28.59亿、银丰玖玺臺3.13亿等,银丰玖玺城三期预计年前也上市。

中国金茂签约26.72亿。主要来自大云谷·崂山金茂府8.28亿、金茂中欧国际城7.88亿、世园金茂府7.25亿等。其中9月底金茂两个新地块计划开盘,分别是世园的四代宅璞逸世园以及高新区览秀城附近的中欧金茂锦棠。

【权益榜】

本榜单是根据卓易数据的独立研究,将青岛所有可售项目按照工商注册股权逐一进行权益拆分,剔除重复并表、重复计算的统计方法,展现一个客观的房企商品房销售权益“战绩”,更能清楚一家房企的实际业绩,更好的用于课题研究和监测。

房企股权结构在如今的市场下是动态变化的,重新梳理了各大房企项目股权的变动,重新排出权益榜TOP10。

权益榜TOP10中除了银丰、融创和金茂均为本土房企。

海信地产60.13亿,作为本土头部房企的海信独立开发项目多,少数的合作项目中也占有绝对控股权,主要来源于崂山的几个项目。

银丰地产第二名31.72亿,来源于银丰玖玺城和银丰玖玺臺两个项目。

融创中国第三名,主要来源于西海岸几个项目的集中签约。

新建住宅单盘排行

在新建住宅市场中,TOP5均位于崂山,改善需求绝对的主流。2025年前8个月第一的银丰玖玺城签约20.49亿;第二的海信臻悦12.64亿,第三的越秀青铁和樾府11.28亿。

商办单盘排行

商办市场中,第一的银丰玖玺城8.10亿、滨海国际花园6.61亿、山东港口航运金融中心5.05亿。

特别说明:

1,统计时间:2025.1.01-2025.8.31;

2,本榜单统计口径签约备案,不包含退房;

3,商品房包含商品住宅,公寓,办公和商业,不包含保障房;

4,商办包含公寓,办公和商业;

5,本文数据来源于青岛房地产数据收集整理,仅供参考。

来源:卓易数据

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心

海外·旅居

海外·旅居

产业

产业