时间很快,转眼2024年一季度已过半,我们还要蓄力出发,开启新征程。

过去一个多月里,四大一线城市陆续松绑楼市,房地产金融支持政策加速出台,政策端不断释放积极信号。

但1月楼市仍处在降温通道,楼市依然承压,百强房企销售业绩同比下降超三成,业绩规模创近年新低。

平淡的开局,是我们铆足干劲的动力,我们还要抱持初心,向新而行。

2024年,楼市会有好消息吗?那些未知的挑战,都在等待我们去完成。

新的一年,祝福大家开工大吉,努力创造属于新一年的“好消息”!

我们关心近在眼前的2月和一季度,市场会不会有好消息。

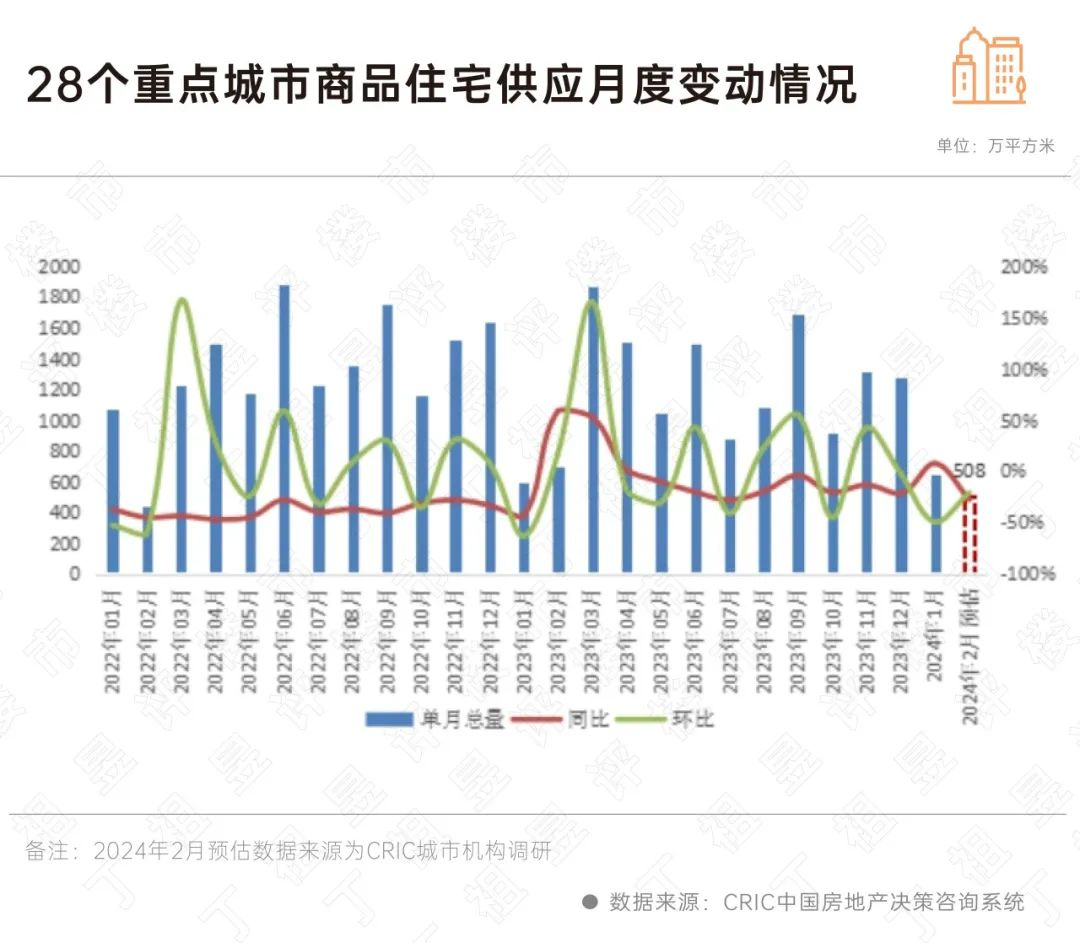

从1月成交数据来看,市场仍处于降温通道。CRIC监测的30个重点城市新房成交888万平方米,环比下降43%。要知道去年1月为春节假期,在这样的情况下,同比仍降19%。即便是与2023年月均成交相比,降幅仍然达到了41%。

2月楼市会好吗?

从供应端来看,2月恰逢春节传统假期,供应季节性回落,同比下降28%,即便与去年1月春节月相比,降幅也达到了15%。绝对量创2022年以来单月次低。

一线和二线城市供应同环比齐跌,三四线城市因返乡置业季到来,供应同环比持增。供应结构以改善为主,近7成城市以主城为供应主力。

供应季节性回落或带动成交延续筑底行情。

好的消息是,四大一线城市相继松绑限购,重点一二线城市政策调整还将持续落地,核心城市在政策加持下能否止住颓势将在一季度有所体现。

一季度能否再现“小阳春”?

从目前的市场来看,比较难。居民预期尚未完全恢复,购房信心不足,加之前期积累的刚需刚改需求释放,增长动能持续放缓。我们认为2024年一季度压力仍然较大,或无法再现“小阳春”,城市及城市内部各区域板块还将延续分化行情。

新的工作已经徐徐展开,新的一年,你的置业计划还在?是有明确的计划,还是在观望中寻找答案呢?

返乡置业一直是往年房企春节营销发力的重点方向。

2024年迎近年来最繁忙春运,仅春节假期期间全社会跨区域人员流动量预计超23亿人次。据铁路部门预测,春运40天内大概有90亿人次出游、探亲、休闲等,创历史新高。

这一数字再次呈倍数增长,要知道2023年春运全社会人员流动量约为47亿人次。

事实上,春节期间房企推盘积极性并不高,这意味着,市场对于返乡置业预期一般。不同城市分化行情预期还将延续。

比如典型劳务输出型大市徐州,2月供应虽集中在主城区刚需,但是刚需客群购买力降级严重,预期返乡置业也难有亮眼表现。

而合肥作为返乡置业热门城市,在春节期间(2月10日-2月16日)新建商品住宅共成交了38套,相较于2023年春节期间(1月21日-1月27日)有所增长,去年春节期间共成交23套。

虽然部分三四线加强了供应,但是受经济疲软、刚需购买力降级影响,传统的“返乡置业”或将“爽约”,部分劳务输出型大市或将迎来惨淡行情。

房企在这一年可能还会很难。

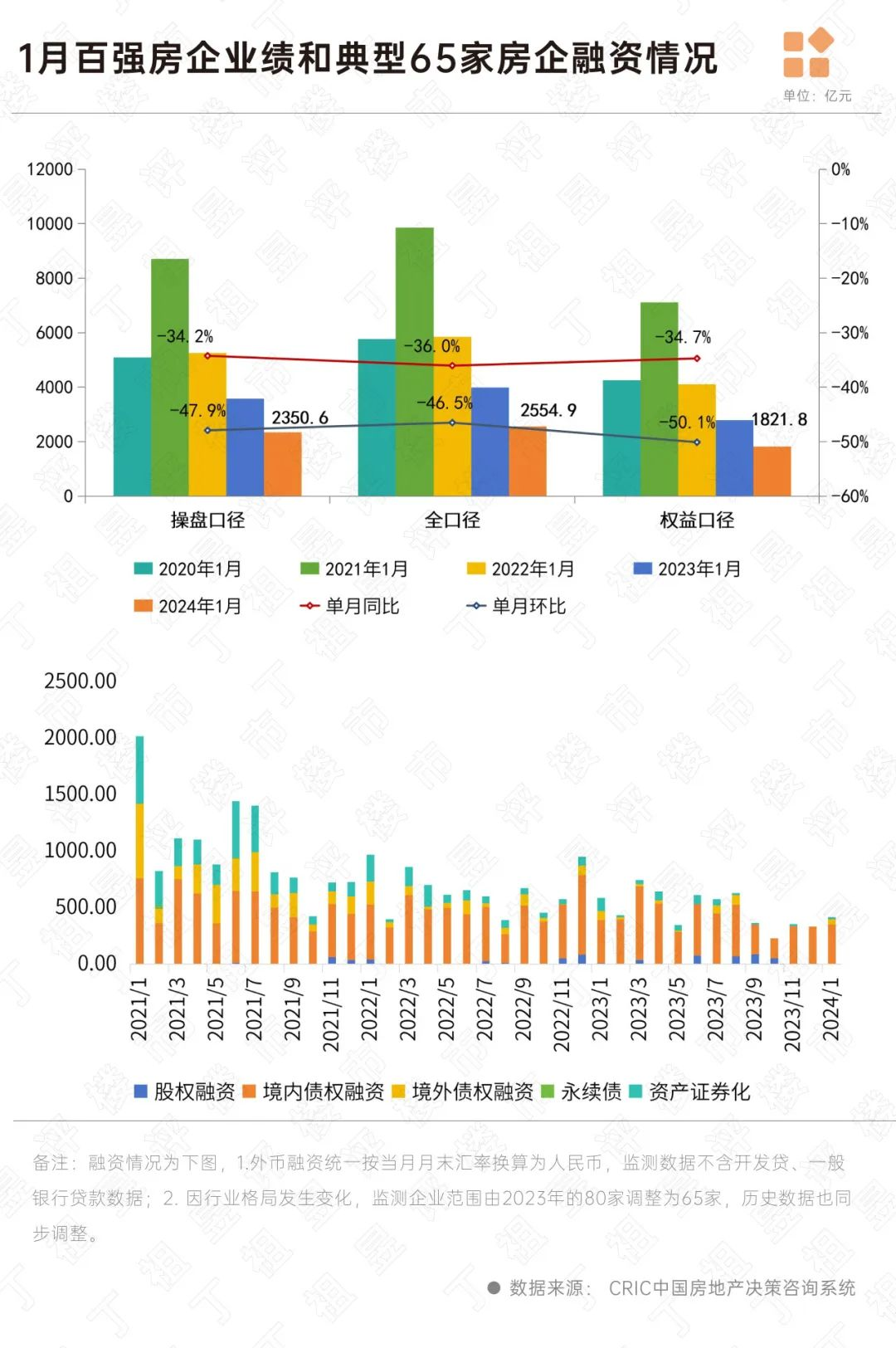

1月房企销售业绩并不乐观,百强房企业绩规模创近年新低,销售操盘金额仅2350.6亿元,同比降低34.2%,环比降低47.9%。全口径销售金额超百亿的房企只有6家。

融资总量仍在减少,2024年1月65家典型房企的融资总量为414.54亿元,环比虽有增加,但同比仍减少29%。

市场低迷叠加融资受限,销售百强房企拿地仍处于“静默期”,首月有土地入账的百强房企仅有11家。

随着上海、广州相继松绑限购,政策宽松也将进入加速落地阶段,但市场信心和行业预期修复尚需时日,2024年,房企仍需采取积极对策,适应新变化、促进销售去化,保障流动性安全。

值得注意的是,房地产行业规模基本见顶,预计2024年商品房销售保持震荡修复的格局,全年面积、金额下降5%左右。

即便是行业规模见顶,但多元化业务仍然有很多机会。比如物管行业未来3年营收增量约5000亿元,年均增速在3%-5%之间;租赁市场2026年规模或将达到1.8万亿元,复合增长率为2%;2024年养老产业规模将突破10万亿元。

2024年,市场延续筑底,但也不会那么差,微利时代到来,无论是对于买房者,还是房地产从业者,都将面临新的征程,要不断寻找新的方向,新的探索。

我们,已经回归各自的岗位,回归到实践中思考,坚持长期主义,以行动解题2024,抱持初心,穿越新周期。

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心

海外·旅居

海外·旅居

产业

产业